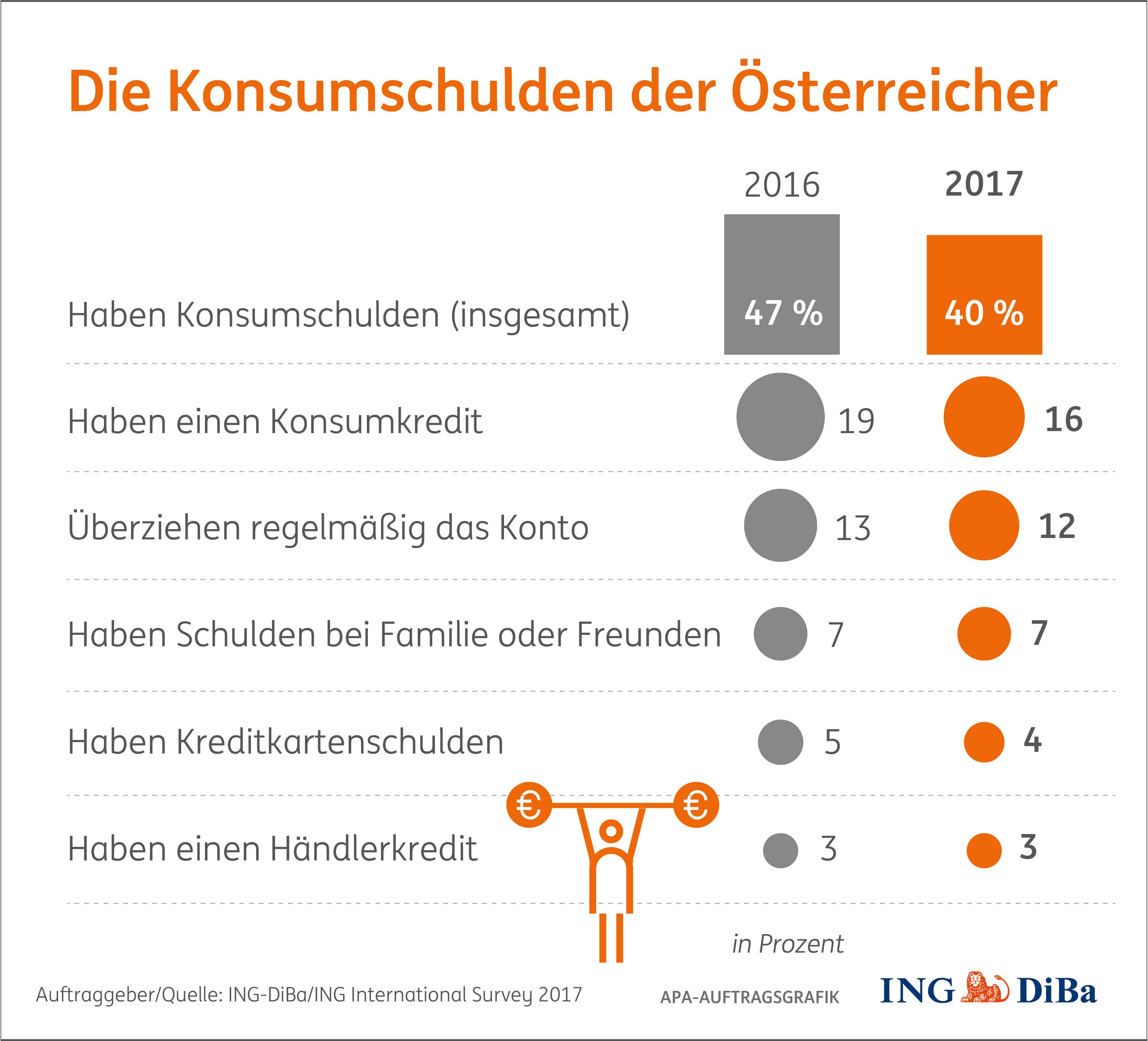

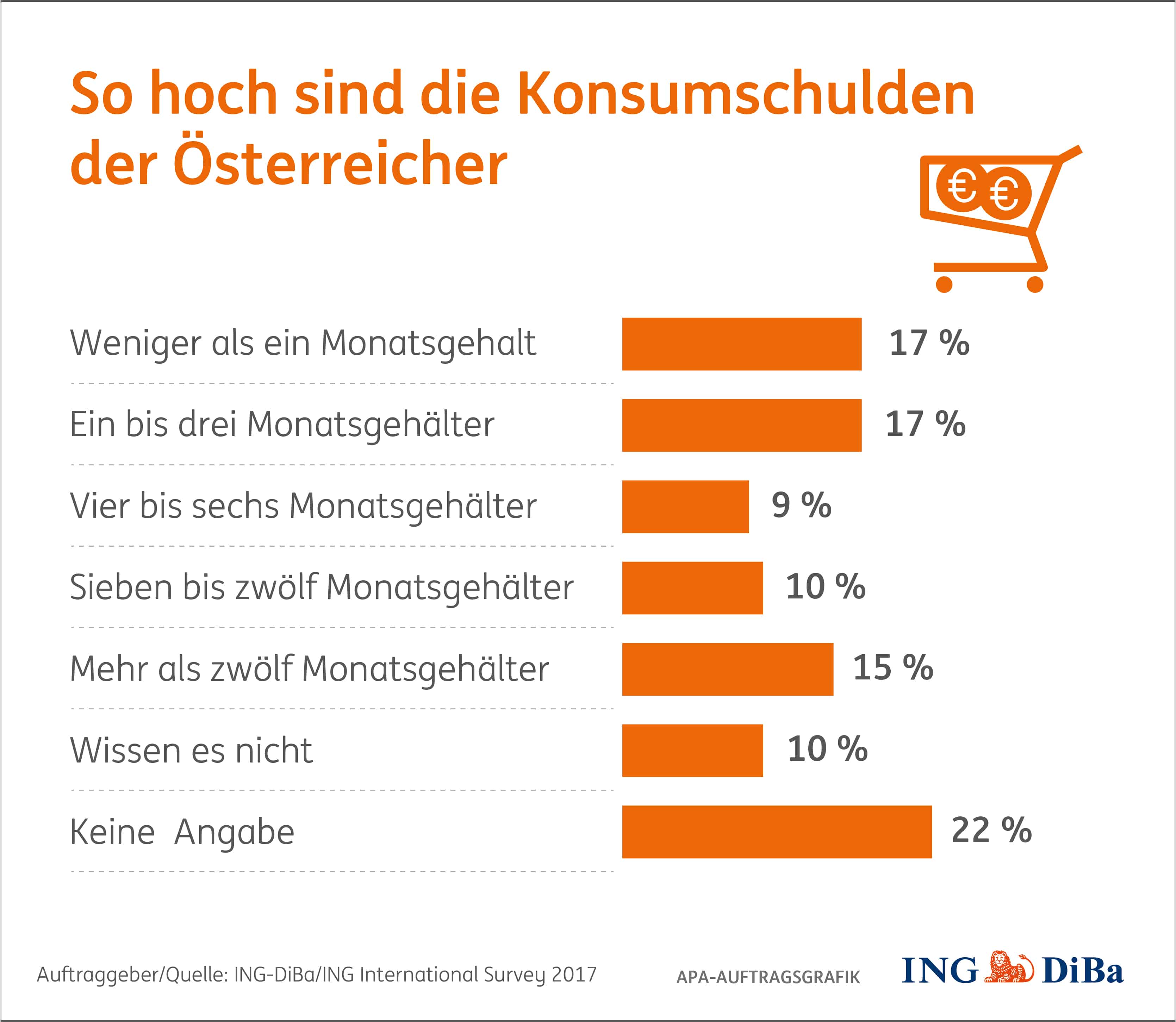

Schulden und Kredit

Was Sie über Schuldenmanagement, eigene Bonität und einem möglichen Kreditantrag wissen sollten, erfahren Sie hier.

Lesezeit: 12 Minuten

Miete, der Hypothekarkredit fürs Haus, die Leasing fürs Auto, meine Handyrechnung, die monatlichen Kosten für Strom, Gas und Heizung, ach ja und der Dispokredit: In unserem Leben ist es manchmal schwer, den Überblick über alle Zahlungen zu bewahren. Feste Ausgaben und die Gefahr, sich dabei zu verschulden begleiten uns fast täglich. Ist es erst mal passiert, wird lange weggeschaut: „Da komme ich schon wieder raus!“ – Oder doch nicht? Schulden belasten und bevor man komplett in die Schuldenfalle tappt, sollte man handeln!

Teil I: Meine Finanzen

Miete, der Hypothekarkredit fürs Haus, die Leasing fürs Auto, meine Handyrechnung, die monatlichen Kosten für Strom, Gas und Heizung, ach ja und der Dispokredit: In unserem Leben ist es manchmal schwer, den Überblick über alle Zahlungen zu bewahren. Feste Ausgaben und die Gefahr, sich dabei zu verschulden begleiten uns fast täglich. Ist es erst mal passiert, wird lange weggeschaut: „Da komme ich schon wieder raus!“ – Oder doch nicht? Schulden belasten und bevor man komplett in die Schuldenfalle tappt, sollte man handeln!

Überblick bewahren & Prioritäten setzen

Ganz wichtig: Überblick über Ausgaben und Einnahmen bewahren, am besten alles in einem Haushaltsbuch auflisten. Kommen Sie in Zahlungsschwierigkeiten, sollten Sie das Problem zeitnah und aktiv in Angriff nehmen und den Gläubiger um einen Aufschub oder eine Zahlungspause bitten. Ihr Girokonto oder Gehaltskonto sollte für Dauer- und Einziehungsaufträge immer gedeckt sein. Und: Wollen oder müssen Sie Schulden machen, sollten Sie vorher überlegen, welche Verschuldung am dringlichsten ist, und welche sich vermeiden lässt.

Kredite umschulden

Haben Sie bereits einen oder mehrere Kredite laufen und wird Ihnen die monatliche Rate zu teuer bzw. können Sie diese nicht mehr aufbringen, ist oft eine Umschuldung die richtige Maßnahme. Hier können Sie mit einem neuen Kredit die alten Schulden begleichen und dabei noch kräftig sparen. Denn aktuell sind Kredite in Österreich günstig wie seit vielen Jahren schon nicht mehr. Vergleichen Sie einmal Ihren aktuellen Zinssatz mit den Top-Angeboten in unserem Kreditvergleich!

Allerdings sollten Sie vorher genau wissen, ob Sie Ihren aktuellen Kredit vorzeitig bei Ihrer Bank kündigen können, und wie viel das Geldhaus dafür an Vorfälligkeitsentschädigung berechnet. Erst wenn Sie mit einem neuen Kredit mehr einsparen, als Sie für die Ablöse des alten hinblättern müssen, rechnet sich das Geschäft.

Finanzieren und gleichzeitig sparen

Das machen viele Konsumenten in Österreich: Kredite abbezahlen und gleichzeitig am Sparkonto Geld ansparen. Für den Notgroschen von mindestens drei Monatsgehältern ist das sicher sinnvoll, aber ob diese Kombination der Haushaltsfinanzen bei der aktuellen Niedrigzinsphase schlau ist, bleibt zu bezweifeln. Schließlich werden am Sparkonto oft nur noch 0,25 Prozent Zinsen oder weniger bezahlt. Für einen Kredit müssen Sie das zigfache an Zinsen ausgeben.

Spätestens wenn der Notgroschen aufgefüllt ist und keine akuten größeren Anschaffungen ins Haus stehen, sollten Sie sich vorrangig um die Tilgung Ihrer offenen Schulden kümmern. Erstens bringt das ein gutes Gefühl, wenn die Schulden weniger werden, zweitens wird es für Sie billiger, je schneller Sie Ihre Schulden loswerden. Denn je kleiner der Schuldenberg wird, umso größer wird der Anteil der Tilgung und umso kleiner der Anteil an zu zahlenden Zinsen.

Dabei sollten Sie darauf achten, dass Ihr Kredit die Möglichkeit von Sondertilgungen ermöglicht. Dass Sie also bei Bedarf – und nach Ihren finanziellen Möglichkeiten –, jederzeit zusätzlich zu Ihrer monatlichen Raten Tilgung weitere Beträge auf das Kreditkonto einzahlen können. Moderne Onlinekredite ermöglichen das mittlerweile immer.

Schulden und Inflation

Es klingt paradox, aber es stimmt: Als Schuldner können Sie von der Inflation profitieren! Da Schulden nicht an die Inflationsrate gebunden sind, sondern ihren Nominalwert behalten. Wenn also die Preise steigen und alle Produkte teurer werden, bleibt Ihre Kreditschuld trotzdem gleich hoch. Egal wie hoch die Inflation ist, Ihre Schulden können nicht steigen!

Teil II: Meine Bonität

MEINE FINANZEN – so lautete das Thema zum Auftakt unserer aktuellen Serie „Schulden und Kredit“ in der vergangenen Woche auf CAPITALO. Heute wollen wir uns einem weiteren wichtigen Problem vieler Konsumenten in Österreich widmen: Wer weiß was über mich und wie erforsche ich meine Bonität?

Ob Sie Ihr neues Auto finanzieren, beim Versandhaus auf Raten bestellen Ihre Handyrechnung nicht pünktlich bezahlen, oder einfach mal bei einer Bank um einen Kredit anfragen: Alle Daten, die Sie hier und da hinterlassen, werden eingesammelt, gespeichert – und weitergegeben! Sogenannte Wirtschaftsauskunfteien interessieren sich für Ihre Finanzen, führen quasi eine Liste über Kreditvergaben, Überschuldung, verspätete Zahlungen oder Mahnverfahren. Dies alles wird in einem Score-Wert zusammengefasst – im Grunde eine Art Ausweis ihrer Zahlungskraft, sprich Ihrer Bonität.

Werden Sie selbst aktiv

Um Ihre eigenen gespeicherten Daten zu kennen, sollten Sie selbst aktiv werden. Jeder hat das Recht auf Abfrage seiner Daten – auch für Sie ist das einmal jährlich sogar kostenlos. Holen Sie also regelmäßig bei Wirtschaftsauskunfteien sowie Kredit- und Gläubigerschutzverbänden Datenschutzauskünfte über sich selbst ein. Auf www.argedaten.at gibt es Infos zu den betreffenden Unternehmen, einen Überblick der gespeicherten Dateien sowie Musterbriefe. Unrichtige Daten aus einer Datenbank zu löschen, können Sie in jedem Fall fordern, ebenso fehlerhafte Daten richtigzustellen.

Bankgeschäfte werden gemeldet

Banken und Kreditinstitute müssen die ausreichende Bonität ihrer Kunden beurteilen und prüfen, um eine allfällige Kreditvergabe treffen zu können. Hierzu melden sie alle Daten ihrer Kunden an den Konsumentenschutzverband KSV1870. Doch was ist in diesen Informationssystemen gespeichert?

Die Klein- oder Konsumentenkreditevidenz zum Beispiel: Hier sind sämtliche Kredite aufgelistet, die bereits an Konsumenten vergeben wurden – unabhängig davon, ob es Zahlungsprobleme gab oder nicht. Haben Sie Ihren Kredit getilgt, sollte die Austragung binnen 90 Tagen nach Meldung durch Bank automatisch erfolgen – denkt man. Allerdings werden Ihre Daten noch drei Jahre weiter mit dem Vermerk „bezahlt“ gespeichert. Hatten Sie Probleme mit der Ratenzahlung, werden die Daten über Sie spätestens fünf Jahre nach der letzten Zahlung oder sieben Jahre nach Tilgung bzw. einem anderen schuldbefreienden Verfahren gelöscht.

Das Problem der Kreditanfrage: Lassen Sie sich ein Kreditangebot erstellen, um die Zinsen und Kosten zu vergleichen, sollten Sie darauf achten, dass es sich dabei um eine „Anfrage Kreditkonditionen“ und nicht um eine „Anfrage Kredit“ handelt. Eine „Anfrage Kredit“ kann in der Datenbank des KSV 1870 vermerkt und von einer anfragenden Bank als nicht bewilligter Kredit für sechs Monate bestehen bleiben. Ihr Scoring sinkt dadurch, Ihre Bonität leidet!

Die Warnliste der Finanzdienstleister: In dieser Liste werden Schuldner gespeichert, die Zahlungsprobleme haben oder früher einmal hatten. Und das kann viele Gründe haben: Entweder Sie haben Ihren Kredit nicht pünktlich bezahlt, Ihr Giro- oder Gehaltskonten nicht fällig gestellt, oder Bankomatkarte bzw. Kreditkarten überbelastet bzw. sogar unerlaubt verwendet. Gelöscht werden solche Daten erst drei Jahre, nachdem Sie die Schulden bezahlt haben – oder nach sieben Jahren bei sonstiger Tilgung.

Was wird sonst noch gesammelt?

Nicht nur alle Informationen über Kredite, Karten und Konten werden penibel „ausgelistet“ – auch Infos über sonstige Geschäfte mit offener Rechnung, Zahlungsverzögerungen oder Zahlungsschwierigkeiten. Das Gleiche gilt, wenn ein Anwalt oder ein Inkassobüro eingeschalten wird, um Geld von Ihnen einzutreiben – in vielen Fällen reicht aber auch bereits eine zweite oder dritte Mahnung. Und das passiert jedem von uns schon mal: Denken Sie etwa an die offene Handyrechnung oder die noch nicht beglichene Rechnung beim Versandhaus.

Übrigens: Haben Sie ein Grundstück erworben oder eine Immobilie und finanzieren diese über Jahre hinweg, sollten Sie genau hinschauen. Denn die im Grundbuch eingetragenen Belastungen sollten nach der endgültigen Tilgung tatsächlich endgültig gelöscht werden. Andernfalls bleibt Ihre Kreditwürdigkeit, sprich Bonität, dauerhaft im Keller. Bei weiteren Kreditanfragen bekommen Sie dadurch erhebliche Probleme.

Achtung Internet – hier wird oft nichts vergessen

Auch im Internet müssen laut Datenschutzgesetz Ihre Daten dauerhaft gelöscht werden, wenn Forderungen beglichen sind. Sie als ehemaliger Schuldner haben gegenüber dem Inhaber einer Website sogar das Recht, Ihre gesammelten Daten löschen zu lassen. Macht er dies nicht, sollten Sie sich an eine Behörde um Durchsetzung Ihrer Forderung wenden. Übrigens hat dies der Europäische Gerichtshof (EuGH) auch für persönliche Daten in Suchmaschinen entschieden – hier dürfen, wenn Sie das wollen, Ihre Daten nicht mehr gespeichert werden, auch wenn die Informationen selbst im Internet sonst noch sichtbar sind.

Teil III: Mein Kreditvertrag

Haben Sie einen Kredit? Mit Sicherheit! Konsumentenkredite gehören mittlerweile zu unserem Alltag. Wenn Sie einen Kredit aufnehmen, gehen Sie natürlich auch eine Verpflichtung ein: Sie zahlen monatliche Raten für eine bestimmte Zeit!

Je nachdem, welche Kredithöhe und Laufzeit Sie gewählt haben, kann die Rückzahlung eines Kredits Jahre – manchmal auch Jahrzehnte – dauern: Beispielsweise bei einem Hypothekenkredit für die eigene Immobile. Da ist es wichtig, die Konditionen genau zu vergleichen, den eigenen Kreditvertrag genau zu prüfen und dessen Inhalt zu kennen.

Vergleich einfacher gemacht

Damit Sie als Konsument die verschiedenen Kredite besser vergleichen können, gibt es ein Formular namens „Europäische Standardinformationen für Kreditierungen nach dem Verbraucherkreditgesetz“. Dieses sollten Sie sich vor Vertragsabschluss von Ihrer Bank unbedingt geben lassen – Banken sind dazu sogar verpflichtet. In diesem Formular stehen alle Informationen zu den Kosten sowie die wichtigsten Vertragsbestimmungen des Konsumentenkredits. Eine erste wichtige Hilfe zum Vergleich einzelner Kreditangebote!

Das muss in meinem Kreditvertrag stehen

Das Verbraucherkreditgesetz regelt die Inhalte des Kreditvertrags zwischen Ihnen und Ihrer Bank. Diesem Gesetz nach muss Ihnen jeder Kreditvertrag sofort nach Abschluss übergeben werden und vor allem folgende Punkte enthalten:

- Die Art des Kredits (Ratenkredit, Autokredit, Immobilienkredit…)

- Kreditnehmer und Kreditgeber (also Sie und Ihre Bank)

- Den Gesamtkreditbetrag

- Den Sollzins in Prozent und seine Anwendungsmodalitäten (Referenzzinssatz, Vorgangsweise bei Anpassung…)

- Den effektiven Jahreszins in Prozent (Zinsen des Kredits plus alle Kosten wie Spesen, Provisionen, Kontoführungskosten, Pflichtversicherungen)

- Die Laufzeit des Kredits

- Die Anzahl, Fälligkeit und die Höhe der Zahlungen

- Ihre Gesamtbelastung aus allen Zahlungen, die mit dem Kredit verbunden sind

- Ein Warnhinweis zu Zahlungsverzug und den Verzugszinsen

- Die Möglichkeiten und Konditionen einer allfälligen vorzeitigen Rückzahlung oder Kündigung

- Die Sicherheiten, die Ihre Bank verlangt

Sie sehen, ein Kreditvertrag muss eine Menge einzelner Informationen enthalten – die es natürlich alle zu prüfen gilt, bevor Sie Ihre Unterschrift unter den Vertrag setzen.

Die Bank und Sie – beide brauchen Sicherheit

Wie Sie, muss natürlich auch die Bank einiges beim Abschluss des Kreditvertrages prüfen. Sie ist gesetzlich verpflichtet, Ihre Bonität als Kunde zu prüfen, und bei berechtigten Zweifeln daran Sie, als Konsument darauf hinzuweisen. Weiters müssen Sie als Kunde über alle Hauptinhalte des Kreditvertrages und die möglichen Konsequenzen für Sie daraus informiert werden.

Verstehen was Sie unterschreiben: Auch wenn es Allgemeinen Geschäftsbedingungen gibt, diese sind meist schwer verständlich. Unterschreiben Sie keinen Kreditvertrag ohne mit Ihrem Berater zuvor alle Bedingungen genau durchgelesen und besprochen zu haben bzw. lassen Sie sich diese an der Hotline erklären. Wenn Sie etwas nicht verstehen – immer nachfragen!

Immer den Überblick bewahren: Gerade, wenn Kredite über Jahre laufen, verliert man schnell den Überblick. Wie viel Schulden habe ich noch, wie lange muss ich noch meine Raten bezahlen, wie viel darf ich sonder tilgen, wann könnte ich kündigen: Jede Bank ist verpflichtet, Ihnen kostenlos und während der gesamten Laufzeit des Kreditvertrags eines Tilgungsplans zur Verfügung zu stellen, in dem alle Daten des Kreditvertrags zum aktuellen Zeitpunkt aufgelistet sind.

Achtung Stolperfallen

Keiner von uns möchte böse Überraschungen erleben. Damit dies auch klappt, sollten Sie vor Abschluss Ihres Kreditvertrages auf folgende Dinge besonders achten:

Kosten: Berücksichtigen Sie sämtliche Kosten und Ausgaben rund um den Kredit

Zinsaufschlag: Fragen Sie genau nach der Höhe des Aufschlages (Marge) bei den Zinsen

Einen Kredit sollten Sie zudem nie unüberlegt und leichtfertig abschließen. Stellen Sie sich folgende Fragen vor dem Abschluss eines Kredits sehr gewissenhaft:

- Warum oder zu was brauche ich den Kredit?

- Welche Kreditsumme muss ich aufnehmen?

- Kann ich den Kredit bedienen und meine monatlichen Raten bezahlen?

- Wie lange möchte ich den Kredit bedienen?

- Und: Wo finde ich das beste Angebot für mich?

Schnell und effektiv vergleichen

Gerade bei der letzten Frage können wir von CAPITALO Ihnen sehr dienlich sein. Mit unseren Kreditvergleichen können Sie sich rasch einen guten Überblick über die aktuell günstigsten Kredite am Markt verschaffen. Außerdem enthalten unsere Tabellen ausführliche Informationen zu den wichtigen Merkmalen des jeweiligen Kredits.

Fazit: Reinklicken und günstig finanzieren!

Christian Bammert verantwortet Marketing & Vertrieb von CAPITALO und unterstützt unsere Kooperationspartner bei der Vermarktung ihrer Produkte. Christian arbeitet seit vielen Jahren in der Finanzbranche und hat sehr gute Kontakte zu Banken und Medien.