Was sind Sparzinsen?

Die Definition von Sparzinsen ist ganz einfach: Wenn Sie als Anleger einer Bank oder einer Sparkasse Geld zur Verfügung stellen, erhalten Sie dafür Sparzinsen. Das geschieht nicht über Ihr Girokonto, sondern Sie brauchen dafür ein Sparkonto. Die gängigsten Sparformen, für die Sie als Anleger Sparzinsen erhalten, sind Tagesgeldkonto, Festgeldkonto und natürlich auch das Sparbuch.

Die Höhe der Sparzinsen in Deutschland hängt von einer Reihe von Faktoren ab. Ein besonders einflussreicher Faktor ist der Leitzins, den die Europäische Zentralbank festlegt. Von Bedeutung sind aber auch die Höhe Ihrer Geldanlage sowie die Laufzeit. Normalerweise gilt: Je länger Sie Ihr Geld anlegen, desto höher sind die Zinsen, die Sie erhalten.

Achten Sie beim Sparzinsen-Vergleich jedoch nicht nur auf die Höhe der aktuellen Sparzinsen. Für Ihren Ertrag entscheidend ist auch, ob die Zinsgutschrift jährlich erfolgt, vierteljährlich oder gar monatlich. In den beiden letztgenannten Fällen profitieren Sie stärker vom sogenannten Zinseszinseffekt. Das bedeutet: Der Zins, den Sie effektiv erhalten, ist in dem Fall höher.

Schlaue Sparer vergleichen Zinsangebote im Internet. Geld anlegen wird neu gelernt – Österreichs Sparer gehen endlich online!

Und genau dieser Sparzinsen Vergleich ist dank unserer Vergleichsrechner hier auf CAPITALO ganz einfach. Mit nur wenigen Klicks gelangen Sie zu den attraktivsten Anbietern, die es derzeit in Österreich gibt. Egal, ob Sie sich dabei um Sparformen für täglich fällige Einlagen (Tagesgeld) interessieren oder Ihr Erspartes lieber einen fixen Betrag auf einem Sparkonto (Festgeld) veranlagen wollen. Sie werden von unseren Vergleichen mit einem deutlich höheren Zinssatz profitieren – und nebenbei gleich über Ihren Abzug in Sachen KESt informiert. Natürlich auch mit einer 100 % Einlagensicherung.

Welche Faktoren den Sparzins beeinflussen

Wie bereits erwähnt, ist der Sparzins oder Bankzins von einigen Faktoren abhängig. Im Einzelnen sind das:

- EZB-Leitzins: Im Euro-Raum legt die Europäische Zentralbank den Leitzins fest. Der Leitzins hat nicht nur Einfluss auf die Zinssätze, sondern auch auf die Kreditzinsen. Niedrige Leitzinsen sollen die Konjunktur ankurbeln – und für niedrige Kreditzinsen sorgen. Denn wenn die Kreditzinsen niedrig sind, können die Unternehmen günstige Kredite aufnehmen. Der Nachteil für Sparer (die letztlich die Kredite finanzieren): Sie erhalten weniger Zinsen für Ihr Geld.

- Kosten für die Bank: Dennoch gibt es zwischen den einzelnen Anbietern – das zeigt auch der Sparzinsen-Vergleich auf CAPITALO – erhebliche Zinsunterschiede. Direktbanken bieten meist wesentlich bessere Konditionen auf Tagesgeld und Festgeld. Denn im Vergleich zu Filialbanken müssen sie weniger Kosten für Filialen und Personal aufwenden und können diese „Einsparungen“ in Form von Zinsvorteilen an ihre Kunden weitergeben.

- Laufzeit: Bei Festgeld ist die Anlagedauer noch ein wichtiger Einflussfaktor. Im Normalfall gilt: Je länger Sie sich bei einem Festgeld binden, desto höhere Festgeldzinsen zahlt Ihnen die Bank. Das liegt daran, dass die Banken bei einem längeren Anlagezeitraum auch länger mit Ihrem Geld wirtschaften können. Diese Planungssicherheit belohnen Banken mit höheren Bankzinsen.

- Wirtschaftliche Rahmenbedingungen: Die wirtschaftliche Situation in den einzelnen Ländern ist oft sehr unterschiedlich. Das gilt auch für Staaten innerhalb der Europäischen Währungsunion. Die wirtschaftlichen Rahmenbedingungen eines Landes sind wiederum Faktoren, die die Zinssätze in dem jeweiligen Land beeinflussen. Zu diesen Faktoren zählen etwa die aktuelle konjunkturelle Lage, die Nachfrage nach Krediten und damit der Bedarf der Banken an Spareinlagen. Wichtig sind auch die Inflationsrate und die erwartete Marktentwicklung eines Landes.

Wann werden die Sparzinsen wieder steigen?

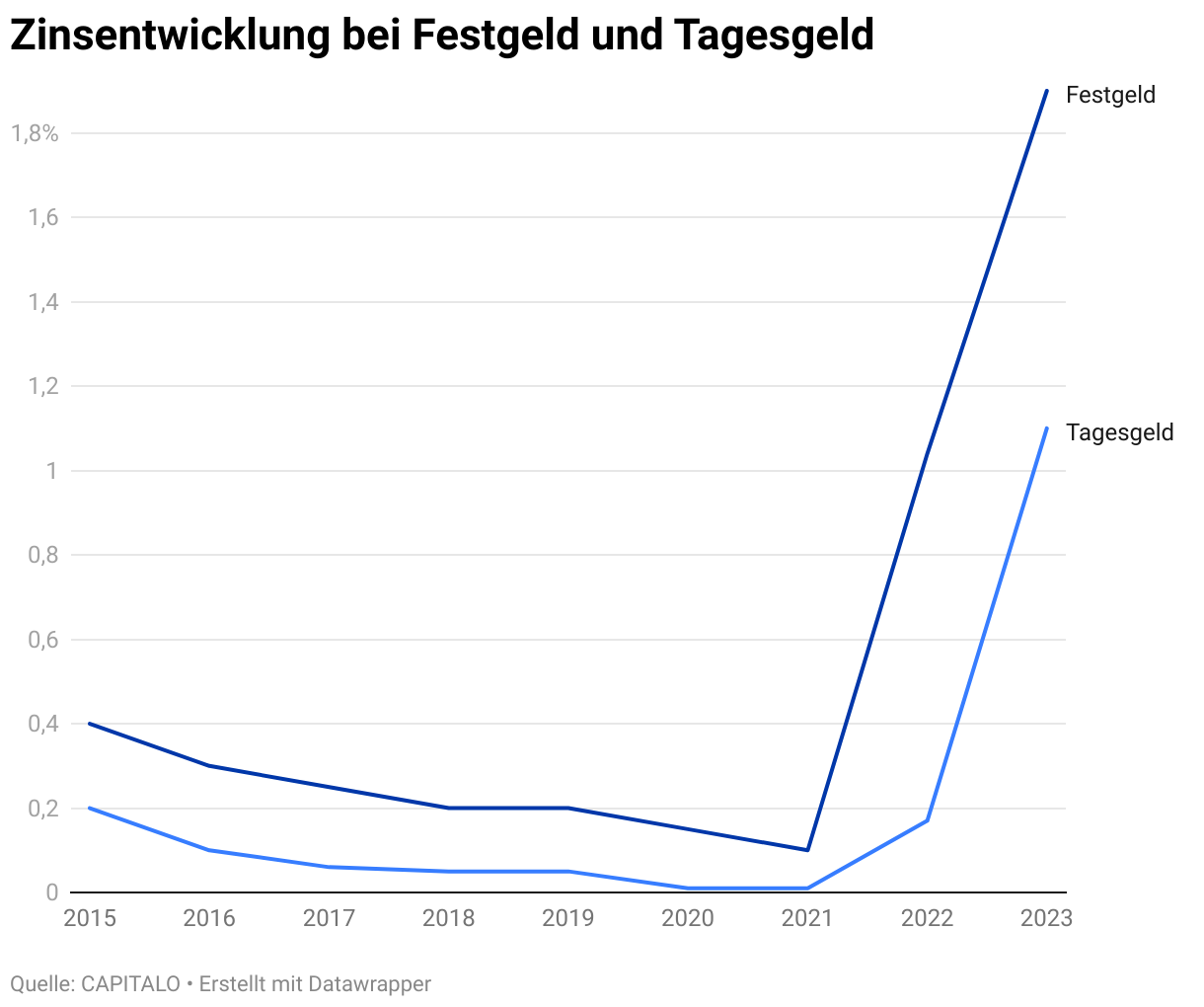

In den letzten Monaten sind die Sparzinsen wieder stark angestiegen – zumindest für Tagesgeld und Festgeld. Doch das kann nicht darüber hinwegtäuschen, dass die aktuellen Zinsen nach wie vor sehr niedrig sind. Manche Sparer können damit nicht einmal die Inflation ausgleichen, vor allem, wenn Sie nach wie vor auf das Sparbuch setzen. Doch wie sieht die mittel- und langfristige Entwicklung aus? Wann werden die Sparzinsen wieder steigen?

Fest steht: Das kann Ihnen niemand verbindlich sagen. Es gibt zwar unterschiedliche Szenarien, doch welches Szenario die Wirklichkeit am besten voraussagt, weiß niemand. Der Leitzins – und damit auch die Zinsen – sind von zu vielen Faktoren und Akteuren (z. B. er EZB, den Staaten im Euroraum) abhängig.

Als Anleger ist es vermutlich sinnvoller, sich an das Hier und Jetzt zu halten. Und das Beste aus der momentanen Situation zu machen. Falls Sie also Geld haben, dass Sie auf einem Sparkonto anlegen möchten, dann vergleichen Sie. Nur so können Sie das Sparzinsen-Angebot finden, das Ihr Sparguthaben besser verzinst.

Bitte beachten Sie, dass die Zinssätze variieren können, abhängig von der Bank, der Anlagedauer und anderen Faktoren. Die hier angegebenen Zinssätze sind nur Durchschnittswerte.

Sparzinsen Entwicklung 2024

Die Entwicklung der Sparzinsen zeigt, dass deutsche Sparer und Sparerinnen bereits jetzt von der angekündigten Zinswende profitieren. Nachdem sich bereits ab Anfang März eine leichte Erholung abzeichnete, stiegen die Bankzinsen für Festgelder seit Juni stark an. Tagesgelder verzeichnen einen leichten Zinssprung auf durchschnittlich 0,39 Prozent. Wesentlich besser sieht es bei längerfristigen Sparprodukten aus: Einjährige, zweijährige und fünfjährige Festgelder verzeichneten in den letzten fünf Wochen alle einen Anstieg um mehr als 2,0 Prozentpunkte. Festgelder mit einer Laufzeit von fünf Jahren übersteigen erstmals seit Langem wieder die Drei-Prozent-Marke.

Sparzinsen verschiedener Anlageformen

Spareinlage täglich fällig

Die Zinssätze steigen zurzeit. Grundsätzlich ist der Zins variabel. Beträge können jederzeit (täglich) behoben werden. Zu den Sparformen, die täglich fällig sind, zahlen auch Sparkonten („Sparcards“), über die der Bankkunde mittels Bankkarte an Selbstbedienungsautomaten verfügen kann. Die Zinsen sind variabel, die Höhe der Zinsen ist zumeist gestaffelt und abhängig von der Einlagenhöhe. Achtung, es können Spesen anfallen, insbesondere bei Schaltertransaktionen.

Ebenso gehört Tagesgeld zu täglich fälligen Sparkonten. Die besten Zinsen mit 4,00 % für Ihr Geld beim Tagesgeld bekommen Sie aktuell in Österreich. Das Zinsgeld schneit jährlich auf Ihr Tagesgeldkonto.

Ein Tagesgeldkonto ist immer dann zu empfehlen, wenn Sie flexibel bleiben möchten. Denn Sie haben jederzeit Zugriff auf die Anlagesumme, z. B. wenn unerwartete Ausgaben auf Sie zukommen und Sie das Geld dringend benötigen. Das Guthaben ist somit täglich verfügbar und wird attraktiv verzinst. Hinzu kommt, dass bei Tagesgeld der Zinsertrag oft mehrmals im Jahr gutgeschrieben wird, wodurch Sie von der höheren Rendite bei Tagesgeldzinsen profitieren.

Sparzinsen auf dem Festgeldkonto

Möchten Sie noch mehr Ertrag an Sparzinsen? Dann werden Sie in unserem Vergleich zum Festgeld schnell fündig. Beim Festgeld gibt es in Österreich ebenfalls eine Menge guter neuer Angebote. Je nachdem, wie lange Sie ihr Geld fix veranlagen können und wollen, finden Sie in unserem Festgeld Vergleich eine große Auswahl an Laufzeiten – bis zu 10 Jahren. Mit der langen Bindung steigt auch Ihr Ertrag an Zinsen – und leider auch gegebenenfalls die KESt!

Spartipp: Ein Vergleich der Bankzinsen lohnt auch hier. Im Übrigen liegt der höchste Zinssatz auf Festgeldkonten mit 48 Monate Laufzeit in Österreich derzeit bei knapp 3,70 %.

Ein Festgeldkonto ist dann vor allem interessant, wenn Sie Ihr Erspartes oder einen Teil davon mit Sicherheit für die nächsten zwei, drei oder vier Jahre nicht benötigen und sicher veranlagen möchten. Auf die meisten Zinsen gibt es in Österreich abermals mehr an Sparzinsen als bei täglich fälligen Sparkonten. Von den Minizinsen auf einem Sparbuch oder den meisten Girokonten ganz zu schweigen. Ein guter Zinsertrag ist Ihnen hier sicher! Besser sparen also!

Lassen Sie Ihr Geld in Ruhe für Sie arbeiten – so lange Sie wollen. Ein Zinsvergleich der aktuellen Konditionen in unserem Festgeld Vergleich auf CAPITALO führt Sie mit Sicherheit zum passenden Angebot mit dem besten Ertrag an Sparzinsen.

Kapitalsparbuch

Egal ob das Zinsniveau steigt oder fällt – der Zinssatz bei sogenannten Sparbriefen

oder Kapitalsparbüchern ist während der gesamten Laufzeit fix. Lange Bindungsfristen

sollten Sie sich daher gut überlegen. Kapitalsparbücher sind nur für Einmalerläge

geeignet. Laufende Einzahlungen sind nicht möglich.

Prämiensparbuch

Diese Sparbücher eignen sich für laufendes Ansparen. Die Zinsen sind üblicherweise variabel. Zumeist verlangt die Bank Mindesteinzahlungen pro Quartal oder Monat.

Bonus-Sparbücher

Sie zeichnen sich dadurch aus, dass die Verzinsung mit der Laufzeit ansteigt. Es gibt einen Basiszinssatz, zu dem Bonus-Zinsen hinzugerechnet werden.

Was sollte ich vor Eröffnung eines Sparbuches oder -kontos bedenken?

Zunächst legen Sie Ihre Sparziele (zB Sparen für die Kinder) und die Veranlagungsdauer (zB 2 Jahre) fest. Überlegen Sie, ob Sie einen Betrag einmalig

anlegen oder laufend (beispielsweise monatlich) sparen wollen. Wichtig für die Wahl

der Sparform ist auch, ob Sie sich einen Fixzinssatz oder einen variablen Zins wünschen. Achtung, viele Banken bieten Sparprodukte nur mehr ihren bestehenden Kunden an – als Neukunde bzw. Nicht-Kunde kann es Ihnen also passieren, dass Sie abgewiesen werden und kein Sparprodukt eröffnen können!

Welche Sparzinsen sind verhandelbar?

Bei Kapitalsparbüchern oder Festgelder gibt es keinen Verhandlungsspielraum. Diese Zinssätze sind vorgegeben und fix. Der beste Verhandlungsspielraum ist bei gebundenen Sparbüchern gegeben: Je höher der angelegte Betrag und je länger die Laufzeit, desto höher ist der Zinssatz. Üblicherweise ist auch der Zinssatz für täglich fälliges Geld verhandelbar.