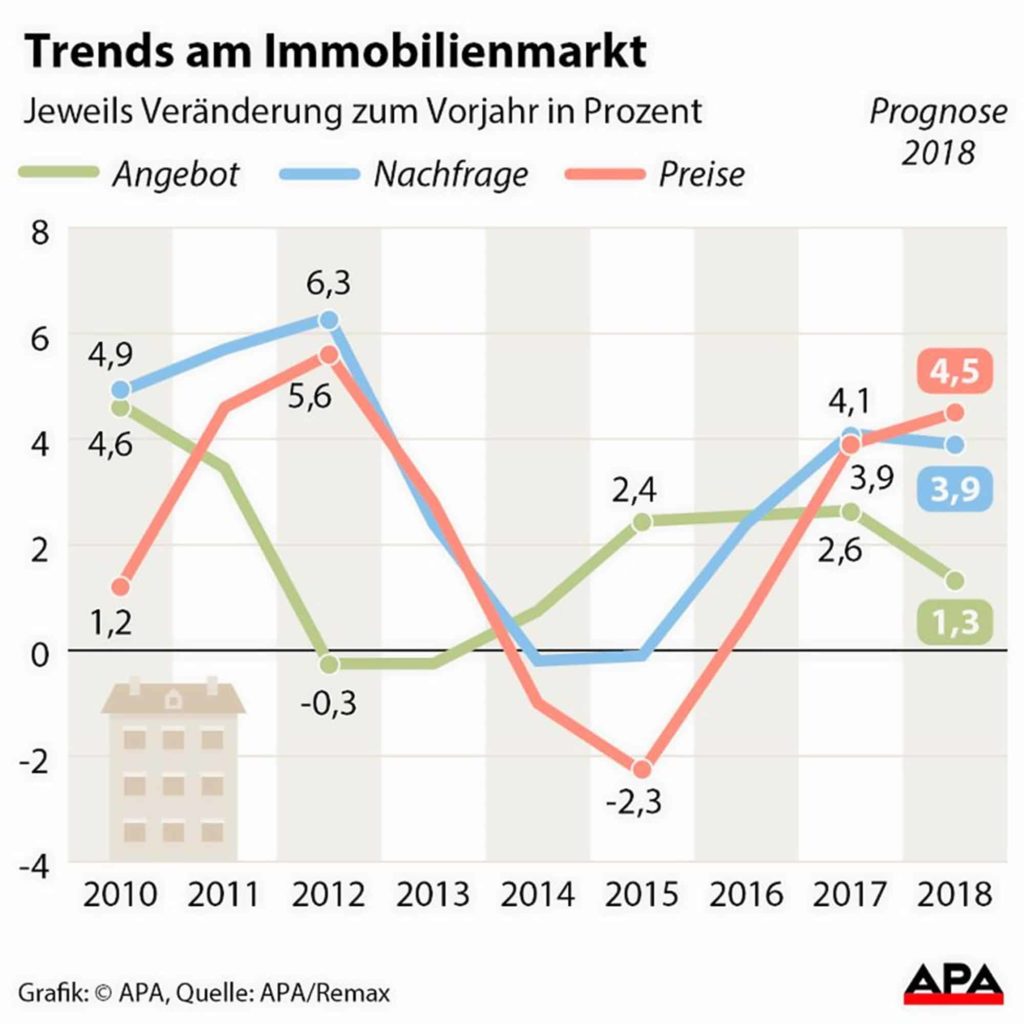

Die Preisschere bei Immobilienpreisen ist zwischen den Bundesländern in den letzten Jahren enorm gewachsen.

Immobilienpreise in Wien und Tirol am höchsten

Ein gebrauchtes Haus kostet mittlerweile im Burgenland, in Kärnten oder in der Steiermark durchschnittlich zwischen 230.000 und 290.000 Euro. Ein Wiener zahlt hier im Vergleich mit 710.000 Euro fast dreimal so viel! Auch in Tirol ist ein gebrauchtes Haus mit durchschnittlich 640.000 Euro ein sehr teurer Spaß geworden. Wer in Vorarlberg oder Salzburg wohnen möchte, der muss sich auf Preise zwischen 515.000 bis 560.000 Euro einstellen.

Gleiches gilt für gebrauchte Wohnungen: Auch hier zahlen die Wiener und Tiroler mit 280.000 Euro im Schnitt am meisten. Wählt man das das Burgenland, Kärnten oder die Steiermark zur neuen Wahlheimat, bekommt man eine vergleichbare Eigentumswohnung hingegen schon um die Hälfte – rund 150.000 Euro werden hier im Schnitt fällig.

Immobilienpreise: 45 Prozent höher als 2010

Wer im Jahr 2010 eine Immobilie erworben hat, kann heute gut lachen. Denn neue Häuser sind österreichweit seitdem um ganze 45 Prozent im Schnitt teurer geworden. Ein österreichisches Durchschnittshaus mit einer Fläche von 123m² will heute mit rund 360.000 Euro bezahlt werden. Gebraucht fordert ein Haus mittlerweile durchschnittlich 377.000 Euro aus der Haushaltskasse – rund 35 Prozent mehr als vor 7 Jahren noch.

Die neue Durchschnitts-Eigentumswohnung mit 80m² ist im Vergleich besonders teuer geworden. Durchschnittlich bezahlt man dafür aktuell mit rund 350.000 Euro fast 40 Prozent mehr als noch 2010. Mit 38 Prozent Preisanstieg gibt es auch gebrauchte Wohnungen kaum günstiger – immerhin kostet eine gebrauchte Eigentumswohnung mit 78m² im Schnitt fast 265.000 Euro.

„Von günstigem Wohnen kann nicht mehr die Rede sein – das zeigen aktuelle Daten vom Anbieter ImmobilienScout24, der regelmäßig die Durchschnittspreise von Wohnungen und Häusern in Österreich erhebt. Die Wahl des Bundeslandes spielt aber eine besonders große Rolle, wenn es um die Immobilienpreise geht.“

Auch Mietpreise ziehen an

Zwar nicht ganz so schnell, aber für eine neue Mietwohnung werden heute gut 20 Prozent fällig – im Schnitt um 11,5 Euro/m² Hier sind Betriebskosten aber noch nicht inkludiert. Die Mietpreise für gebrauchte Mietwohnungen stiegen im selben Zeitraum dagegen nur um rund 11 Prozent – immerhin. Aktuell rund 10 Euro/m² ist hier die Durchschnittsmarke.

Immobilienfinanzierung: Die Konditionen bleiben günstig

Dennoch gilt: Auch wenn die Preise für Immobilien in den letzten Jahren gewaltig angezogen haben, den Traum vom eigenen Haus oder der eigenen Wohnung sollten Sie nicht gleich über Bord werfen. Immobilienfinanzierungen in Österreich sind nach wie vor historisch günstig. Mit entsprechendem Eigenkapital gibt es langfristig sogar besonders lukrative Finanzierungen für eigene Immobilien.